2025全球無人機市場趨勢

1. 市場持續擴大,規模倍增成長

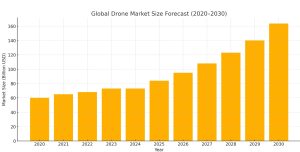

從圖表可見,全球無人機市場自 2020 年約 600 億美元起步,預計至 2030 年將超過 1,630 億美元,十年間市場規模翻倍。這顯示無人機技術正快速滲透各行各業,成為全球創新經濟的重要推力之一。

2. 技術驅動多元應用,商用市場成長穩健

隨著 AI、自主飛行、感測器與通訊技術進步,無人機應用正從傳統拍攝擴展至物流配送、農業巡檢、建築測繪、公共安全與災害應變等領域。尤其是商用無人機市場,預計將在 2025–2030 年持續以年均超過 10% 的速度成長。

3. 政策與地緣因素重塑供應鏈與區域機會

低空經濟政策、城市空中交通(UAM)法規鬆綁,以及地緣政治對中美供應鏈的影響,使各國加速本土無人機產業布建。台灣、東南亞與歐洲紛紛投入研發與製造,形成多極化供應體系,也為中小型新創公司創造市場進入與技術合作機會。

source:Grand View Research;com2tek.com(2025/07)

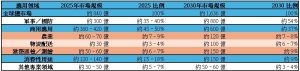

4. 軍事無人機將主導 2030 年市場

受惠於各國國防預算成長與戰術自主化需求擴大,軍事用途在 2030 年預估將占整體市場超過 54%,市場規模達 約 880 億美元,明顯高於 2025 年的 35–40% 佔比,成為市場最主要驅動力。

5. 商用無人機應用多元,仍為創新主力

儘管佔比略從 45–50% 下降至 約 37%,但商用領域仍是技術創新與實際落地應用的核心,包括 農業、物流、建築測繪 等持續穩健成長,並藉由 AI 與自動化技術提升產業效率。

6. 消費市場逐漸趨緩,轉為教育與娛樂應用

消費型無人機市場雖然出貨量大,但受單價下滑與市場飽和影響,營收佔比將下降至 約 9%。未來主要應用將聚焦在娛樂、個人航拍與教育入門用途,仍是市場普及的重要起點。

source:Grand View Research;com2tek.com(2025/07)

7. 結合國內政策推動在地無人機產業化

透過科技部、國防部、交通部與經濟部等跨部會資源整合,擴大「自主無人機開發」、「國產化替代採購」、「低空經濟試驗場域」等政策方案。透過標案與補助計畫,建立完整研發→驗證→量產鏈結,讓台灣廠商具備實績、驗證場域與出口能力。

-

例如:透過「防災型無人機標案」、「警政航拍採購」、「災區即時通信模組」作為應用場景導入。

-

國內如:中科院、雷虎科技、中光電、聯詠、漢翔等均可納入平台整合。

8. 與東南亞與印度市場策略結盟

因應東協與印度市場同步限制中國無人機進口,台灣可成為這些新興市場的中立技術提供者與出口跳板。

-

與東協夥伴(如新加坡、越南)合作,導入台灣設計、當地組裝模式,避開貿易敏感性。

-

對印度市場提供 ODM/技轉合作方案,填補其禁用紅鏈後的本土替代需求。

9. 建立「非紅供應鏈聯盟」與國際認證能量

整合民間廠商與法人機構(如資策會、工研院),成立「Non-Red Drone Supply Chain」技術聯盟,並取得關鍵市場(如美國 DoD、歐盟 CE、NATO 合規)之系統與零件級認證。

-

推動自主飛控軟體、安全模組、加密影像傳輸等高階項目。

-

支援關鍵零組件(如 IMU、相機、天線)建立中國零件替代清單與測試驗證流程。

-

結合經貿外交平台,在 APEC、IPEF、TTC 等架構中訴求「台灣作為可信賴無人機解決方案供應國」。

-

source:Grand View Research;com2tek.com(2025/07)

source:Grand View Research;com2tek.com(2025/07)